也曾稳居寰宇地产十强,巅峰市值近千亿,总金钱靠拢5000亿的闽系龙头世茂集团,用40年时辰打下交易邦畿。

却在二代交班后的短短4年里,因激进膨胀,高杠杆豪赌,隐性债务暴雷透顶崩盘。

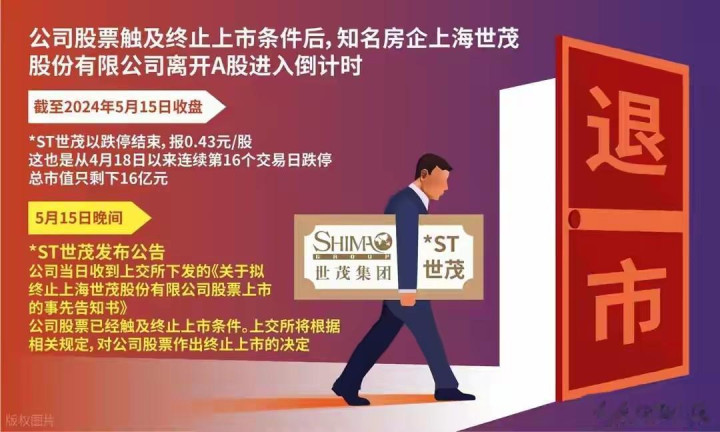

如今其港股市值仅剩15.88亿港元,较巅峰缩水超98%,A股公司痛恨退市,40年基业轰然坍弛。

当作平庸老庶民,见过太多房企暴雷,但世茂的结束最让东说念主唏嘘。它不是天生的问题企业,是业内口碑好、金钱优质、三平二满的优等生。

父辈一辈子严慎防卫攒下的千亿家底,寰宇知名的地标口碑,没败给行业酷寒,反倒败给了交班者的盲目激进和赌徒心态。

这种一手好牌打得稀烂的结局,比径直躺平摆烂,更让东说念主认为可惜又可恨。

早年间的世茂,在地产圈是妥妥的“天花板级别”选手。它是最早从福建转战上海的闽系房企,目光相配超前。

2000岁首上海房价才四五千一平,世茂就敢打造1.8万一平的顶豪技俩,还请梁朝伟代言,径直在地产圈打响名气。

独创东说念主许荣茂走的是三平二满的道路,不赚快钱,特意作念城市地标,高端住宅和栈房,北京、上海、寰宇各大城市的世茂中心、希尔顿栈房,王人是它的牌号。

那期间的世茂,家底厚、口碑好、现款流稳,2018年独创东说念主许荣茂捐国宝上春晚,径直成了寰宇知名的明星房企。

2020年销售额超3000亿,稳稳排在寰宇前十,手里持着两家上市公司,金钱质料比许多房企王人塌实。

飞舞就发生在2018年,许荣茂把集团交给女儿许世坛接办。当了多年“储君”的许世坛,一上台就思作念出得益认知我方,透顶放手了父辈的正经道路,开启了即兴并购,即兴膨胀的神情。

短短80天,就砸200亿买下20多个地产技俩,径直把公司地皮储备翻了一倍,业内王人叫他“并购之王”。

那期间地产行业照旧开动走下坡路,明眼东说念主王人能看出行情区别,可许世坛却认为是“抄底捡漏”的好契机,不光遏抑手,2021年还接办了其他房企的烂尾技俩,继续加杠杆往上冲。

最即兴的一笔豪赌,即是深圳深港国外中心技俩。世茂径直砸239亿天价拿下地块,策划再投500亿建超等详尽体和700米摩天大楼,昔时开工庆典规格极高,征象无尽。

可那期间世茂手里的现款流也就300亿傍边,实在把全部家底王人砸进了这个技俩,十足不留退路。

激进膨胀的背后,是看不见的债务洞窟。世茂旗下三家公司,莫得作念任何风险艰涩,未上市公司的多数债务,全靠两家上市公司担保借钱,许多担保王人没对外公开,相配于一个板块出事,总计这个词集团一说念陪葬。

并且世茂手里泰半金钱王人是栈房、阛阓、地标交易,AG国际登录网址看着值钱,真到缺钱的期间,根底卖不掉、换不回现款流,全是没法变现的“死金钱”。

数据变化最能确认问题:2018年刚交班时,世茂欠债2700亿,欠债率和央企央企差未几,相配健康;

短短4年,欠债径直飙升到5400亿,销售额反而往下掉,2022年径直债务误期,认真暴雷。

暴雷之后,世茂只可靠“卖卖卖”自救,把厦门、上海、南京的写字楼、阛阓全摆上货架,前前后后只换回60多亿,加上深圳地块被收回抵偿的68亿,面临几千亿的债务,根底是杯水救薪。

最终,A股的世茂股份回击一年后痛恨退市,港股世茂集团股价跌到0.163港元,千亿市值挥发98%,只剩十几亿港元,也曾的地产十强,透顶没了声响。

同时暴雷的恒大,是全面无序膨胀的系统性崩盘,而世茂正本是金钱优质、现款流正经的优等生,没踩太多乱坑,即是靠着高杠杆盲目狂飙,硬生生把我方拖进了山地。

不得不说的是,从闽系房企龙头、地产优等生,到市值缩水98%、退市崩盘,世茂用4年时辰,放手了父辈40年打下的千亿基业,它的结束,也成了中国地产黄金时间透顶法例的符号性注脚。

这件事在网上吵翻了天,三大中枢争议于今莫得定论:有东说念主鉴定认为,世茂崩盘100%是二代交班的锅。

父辈稳了一辈子,严守风险底线,女儿急功近利,盲目自信,在行业下行期逆势狂飙,拿着父辈的家底即兴豪赌,最终赌光了总计这个词集团,闇练“凭实力败光家产”;

也有东说念操纵反对意见,认为就算许世坛不激进膨胀,地产行业狼狈不胜,高盘活、高杠杆的神情早就走欠亨了,世茂就算保守谋略,也仅仅晚几年暴雷,根底躲不外行业洗牌,二代仅仅背了时间的锅;

还有更多平庸东说念主纠结一个试验问题:世茂、恒大这些也曾的千亿巨头,说倒就倒,烂尾、误期、退市接连发生,当今买房,到底还能不成坚信民营房企?平庸东说念主的血汗钱,到底该怎么回避风险?

莫得现款流撑持的限度,再大亦然空中楼阁。世茂的结局,到底是二代作死,照旧时间势必?

你认为世茂崩盘,主要怪二代盲目激进ag官方网站登录入口,照旧行业大势不可逆?挑剔区留住你的成见。

尊龙凯时中国官方入口 备案号:

备案号: