这家机构在不久前的霍尔木兹海峡危急最垂危期间,当整个投行皆在依赖卫星数据和二手谍报时,Citrini的分析师躬行奔赴冲突一线,打听当地渔民、船埠工东说念主和航运调理,最终率先指出“海峡并未被委果禁闭”。

米兰体育官方网站这一判断随后被后续事态考证,也让Citrini一战成名。

如今,这家以“脚底沾泥”式调研著称的机构,将聚光灯投向了碳化硅。

在这份重磅敷陈中,Citrini明确将碳化硅列为AI畛域最被低估的中枢干线,并提议到2030年,AI数据中心将吃掉碳化硅阛阓近一半的份额,而先进封装对SiC的需求范围,以致可能卓绝传统的功率阛阓。

敷陈发布后,好意思股Wolfspeed大涨,A股碳化硅板块这两天也集体异动。

为什么阛阓对这份敷陈反馈如斯剧烈?

因为Citrini此前的预测纪录颇为亮眼,凭借颓唐视角屡次踩准要道拐点。

那么,此次Citrini对碳化硅的判断,究竟是又一次精确的前瞻,如故过于激进的推演?

碳化硅:从功率替代到AI刚需

碳化硅是由C和Si元素按1:1比例造成的半导体材料,硬度仅次于金刚石,属于第三代宽禁带材料。比较传统硅材料,它在高压、高频、高温场景中具有压倒性上风:击穿电场强度约为硅的10倍,热导率约为硅的3倍,禁带宽度约为硅的3倍。这些特质使其在功率转换和热责罚畛域具有不行替代的价值。

昔时五年,碳化硅的需求故事险些齐备围绕新能源汽车伸开。800V高压平台的普及,使碳化硅主驱逆变器成为普及充电速率和能效的中枢时候。

据弗若斯特沙利文数据,2025年碳化硅在新能源车主驱逆变器中的渗入率已卓绝30%,新能源汽车仍然是刻下及畴昔五年碳化硅最大的单一应用阛阓。

但委果让产业再行测算阛阓天花板的,是AI算力爆发带来的两个全新增量场景。

第一个场景:AI数据中心电源架构的全面升级。

AI芯片功耗正快速攀升,英伟达B200已卓绝1000W,下一代Rubin平台预计将进一步走高。传统数据中心广博领受的54V/48V电源架构,在兆瓦级负载底下临庞大的配电损耗与散热压力,行业正加快向800V高压直流架构过渡,而碳化硅功率器件是达成这一当先的中枢硬件。

2025年5月,英伟达已晓谕数据中心电源架构将从刻下的54V机架供电向800V高压直流过渡,琢磨2027年达成范围化商用。比较硅基IGBT,碳化硅MOSFET的开关损耗仅为前者的绝顶之一,耐压才略更强,可在相通市电容量下复旧更高比例的AI负载。

据估算,一座10万卡范围的智算中心,从硅基切换至碳化硅决策,仅电力基础行动的投资相反即可达数亿元。

第二个场景:先进封装中的热责罚调动。

当单芯片功耗冲破1000W,传统硅中介层的导热才略已贴近物理极限。台积电正将大尺寸CoWoS先进封装列为中枢战术,计较在2026年、2027年辨别推出5.5倍与9.5倍光罩尺寸决策,以支撑12层HBM及多芯片集成。

碳化硅的热导率是硅的3倍,同期具有与硅接近的热扩张系数,不错在高效散热的同期减少封装翘曲,普及大尺寸芯片的封装良率。台积电在2025年第四季度法说会上已开释出SiC在先进封装中当作散热要道材料的应用取得冲破性考证的信号。据长江证券预测,台积电CoWoS产能2026年将达100万片每月,若30%领受碳化硅决策,潜在空间超10亿好意思元。

这一决策若达成产业化,碳化硅的脚色将从“功率开关材料”蔓延为“先进封装功能材料”,单颗芯片的价值量可能从几好意思元跃升至几十以致上百好意思元。

两条新增长弧线重叠,碳化硅的需求空间正在发生量级跃迁。

Citrini敷陈预测,2030年碳化硅衬底阛阓将从刻下的百亿级成长至2000~3000亿元,其中AI电源和先进封装将孝敬过半增量。

这一判断是否过于乐不雅,取决于时候考证和产能爬坡的节拍,但至少指明了产业增长的新标的。

Wolfspeed:债务砍掉约70%,毛利率仍为负数

Wolfspeed的歇业重组,是碳化硅产业发展史上的一个蹙迫节点。

这家好意思股公司专注于硅碳化物材料和电源应用开发,曾长期被视为行业的“时候灯塔”:最早量产6英寸衬底,最早建成8英寸晶圆厂,导电型衬底阛阓份额一度卓绝60%。

然则时候当先并未转变为买卖告捷。

其财报傲气,在2024财年,本钱开销高达21亿好意思元,营收却仅8.07亿好意思元,新建的8英寸晶圆厂和材料厂产能运用率长期低于20%,大量折旧与运营用度最终压垮了现款流。

2025年6月,Wolfspeed请求Chapter11歇业保护。三个月后,公司完成一轮“减重手术”:债务削减约70%,关闭达勒姆150毫米器件工场,裁人三分之一,无尽期暂停德国萨尔州神色。

2026年5月发布的第三季度财报傲气,账面现款回升至12亿好意思元,净债务降至5.55亿好意思元,财务结构权贵建立。但运营端远未止血:非GAAP毛利率为-20.6%,操办现款流净流出8400万好意思元。更要道的是,8英寸莫霍克谷工场产能运用率仍处低位,单元折旧与运营成本居高不下。债务减负仅仅“救命”,产能运用率与成本弧线的匹配才是“治病”。

时候上,Wolfspeed仍保有三张底牌:2026年1月告捷坐蓐出单晶300mm(12英寸)碳化硅晶圆;3月推出业界首款商用10kVSiCMOSFET;同期推出专为AI数据中神思架电源规划的新一代封装决策。AI数据中心臆想业务已联接多个季度环比增长约30%,成为当下独一保持高增的细分阛阓。然则,这一体量尚不足以扭转举座耗损。

Wolfspeed的案例为咱们揭示了一个狞恶事实:在碳化硅赛说念,先发时候上风并不等于买卖壁垒。当成本结构失控、产能节拍欠妥、卑鄙需求切换时,ag官方网站登录入口即就是行业奠基者也难逃流动性危急。

而中国碳化硅产业昔时几年的战术选拔是将成本遣散与产能节拍置于首位,也正巧考证了这一逻辑。

中国产业链:从成本上风到产能谈话权

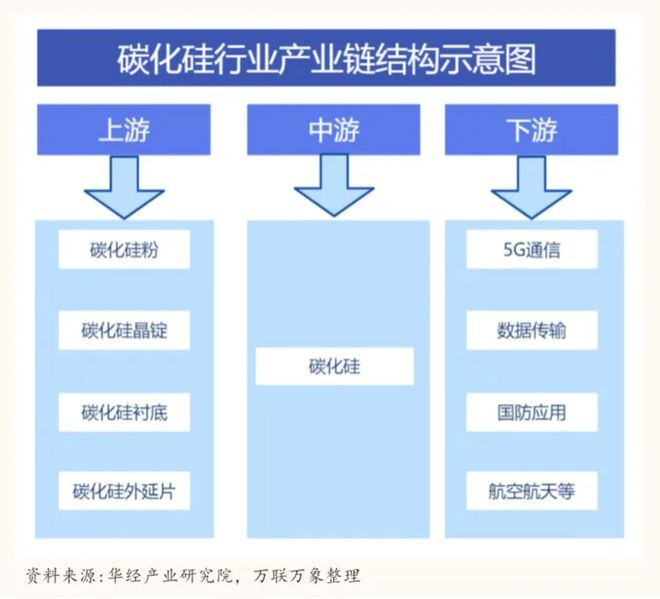

碳化硅产业链的价值散播呈现典型的“倒金字塔”结构。据国际闻明半导体有计划机构YoleGroup有计划傲气,衬底制造智力占SiC功率器件总成本的约47%,外延滋长占约23%,两者悉数70%。与传统硅基半导体不同,碳化硅的谈话权高度齐集在上游材料智力。

刻下,民众碳化硅衬底正处于从6英寸向8英寸的迭代窗口。8英寸衬底比较6英寸,可将灵验芯片数目普及约90%,单元芯片成本镌汰30%以上。能否达成8英寸高良率量产,是衬底厂商参预主流供应链的要道门槛。

在这一轮代际切换中,中国企业的阛阓份额权贵普及。据日本富士经济2026年3月发布的敷陈,2025年民众导电型碳化硅衬底阛阓中,中国厂商悉数份额已卓绝40%。其中,天岳先进以27.6%的份额位居民众第一,8英寸阛阓份额为51.3%。在更大尺寸层面,天岳先进2025年年报傲气,公司已完成12英寸导电型和半绝缘型时候攻关,并赢得客户订单委用。据其暴露,其已与英飞凌、博世、罗姆等民众前十大功率半导体器件制造商中的半数以上建立相助关连。2025年全年,天岳先进碳化硅家具产量折合69.04万片,同比增长68.31%。

其他国内企业也在鼓励产能布局。天科合达2025年头达成导电型SiC衬底累计百万片级出货,并已赢得多家国表里头部企业8英寸外延中小批量订单。晶盛机电已备案60万片8英寸衬底产能,宁夏创盛年产60万片8英寸碳化硅衬底片神色已开工建设。

在外延智力,中国企业的民众地位相似杰出。民众SiC外延片阛阓已造成“头部引颈、原土崛起”的竞争花式。阐述灼识究诘的敷陈,瀚天天成当作民众首家达成8英寸SiC外延片多量量外供的企业,以31.6%的民众阛阓份额位居民众前线。自2023年来,瀚天天成即是民众最大的碳化硅外延供货商。而天域半导体在中国阛阓以30.6%的收入占比成为行业领军者之一。

在器件和模块智力,中国企业举座份额仍逾期于英飞凌、意法半导体等国际IDM巨头。但部分车规级碳化硅模块已参预国内主流车企供应链,少数企业驱动向国外Tier1供货。公开信息傲气,在代工智力,国内最大碳化硅器件代工场的6英寸CP良率已普及至94%以上。

供需周期:从产能多余到结构性改善

2024年到2025年,碳化硅行业资格了一轮惨烈的价钱战。公开数据傲气,2022年1万多一派的6英寸导电型碳化硅衬底,到2025年一度跌破2000元关隘。价钱战的根源在于供需错配:卑鄙新能源汽车增速放缓,而中国衬底产能以每年翻倍的速率扩张。

但价钱战并非莫得正面有趣有趣。它加快了低效产能的出清,迫使企业在降本上极致挖掘,最终拉低了碳化硅器件的应用门槛。国外大厂缩减产能,国内的产能扩张也放缓节拍,低端产能加快淘汰,高端产能则相对稀缺。2025年,部分消耗级SiCMOSFET器件单价已权贵下探,贴近以致低于硅基超结MOSFET的价位:这意味着碳化硅正在从“高端选配”走向“成本可接纳”的日常阛阓。

据巨匠说Research测算,到2030年,民众SiC衬底总需求量(折合6英寸)有望接近1200万片。

参预2026年,供需信号正在发生要道变化。据晶升股份2026年4月发布的投资者交流纪录,碳化硅衬底阛阓已开释出明确复苏信号:6英寸碳化硅衬底价钱出现较大幅度反弹,8英寸家具价钱止跌企稳并小幅上升,部分衬底厂商已收到下搭客户新增订单需求,行业供需花式得到光显改善。天岳先进在2026年3月的投资者调研中亦示意,昔时两年碳化硅衬底行业资格了充分的价钱休养,现在6英寸家具价钱已逐渐参预相对褂讪区间,8英寸家具价钱亦光显企稳,行业正从价钱休养阶段转向“价钱趋稳、需求扩容”的新阶段。

需求侧的驱能源正在从单一的新能源汽车,转向“EV+AI+光储”的多轮共振。新能源汽车仍是占比最大的基本盘,800V平台的渗入率络续普及。在AI数据中心畛域,英伟达已明确数据中心正从刻下的54V机架供电向800V高压直流架构过渡,琢磨是2027年达成范围化商用,以复旧1MW及以上超高功率密度IT机架的电力需求。SiC器件凭借极低的开关损耗和耐高压特质,能让做事器电源转换效果冲破96%以致向99%迈进,在相通市电容量下可多复旧50%的AI负载。光伏储能畛域,200kW以上组串式逆变器中SiC的渗入率已卓绝60%。此外,先进封装散热正在成为增量最快的新引擎,英伟达正评估新一代Rubin平台中将CoWoS封装的硅中介层替换为碳化硅的决策,若该决策成就,每一颗高端AI处理器皆将内置SiC材料。

供需收紧的趋势依然走漏。Wolfspeed重组导致部分国外产能阶段性停摆,国内头部衬底厂满产,但全行业产能运用率仅约48.8%。跟着AI臆想需求在2026年下半年进一步开释,民众碳化硅衬底阛阓可能从“供给多余”转向“结构性偏紧”,尤其是在8英寸及以上大尺寸衬底畛域。而8英寸衬底当作刻下中国企业的中枢上风阵脚,有望率先迎来需求放量。

风险与预测:决赛圈的入场券

碳化硅产业正站在从“时候导入期”迈向“范围化应用成长期”的拐点。但拐点之后,并非整个参与者皆能共享红利。

价钱战风险未消。6英寸价钱虽已触底反弹,但国内衬底总产能仍远超需求。若8英寸放量过快、卑鄙增速不足预期,价钱战可能复燃。头部企业可向8英寸升级避险,中小产能压力更大。

时候迭代窗口收窄。产业正加快从6英寸向8英寸、12英寸演进,沟槽型MOSFET逐渐替代平面型。12英寸良率爬坡与沟槽工艺熟谙度均存省略情味。民众约90%的中枢专利仍由好意思日企业持有,中国企业拓展高端市时势临学问产权壁垒。

地缘政事是长期变量。好意思国对华半导体开发出口经管络续升级,碳化硅当作战术材料,处于大国博弈焦点。

但基本面改善详情。AI需求正从主见走向订单,8英寸量产重塑成本弧线,民众供应链“东移”趋势好像率不行逆转。

Wolfspeed的重组与再动身,以及中国产业链的快速崛起,共同姿色了碳化硅产业的新图景。畴昔两到三年,这个赛说念的“决赛圈”将愈加澄莹:能够同期掌执8英寸高良率量产才略、车规级认证通说念、以及AI新兴应用客户生态的企业,将成为这场产业变革的主导者。

弗若斯特沙利文、YoleGroup、日本富士经济、CASAResearch、灼识究诘、巨匠说Research、Wind、Wolfspeed2026财年第三季度财报及重组公告、英伟达2025年第一季度财报电话会议、台积电2025年第四季度法说会ag官方网站登录入口

备案号:

备案号: